تبیین بحران با تئوری گرایش

نزولی نرخ سود

بحران در مرکز

نظام

اندرو کلیمن

ح.آزاد

ایالات متحده در حادترین بحران

مالی بعد از رکود بزرگ گرفتار شده است. این

بحران، ثبات و در واقع بقای سرمایهداری را

مورد تردید قرار داده است.(1)

برخلاف بحرانِ وام و پسانداز طی بیست سال

اخیر، که یک شاخهی واحد را در بر میگرفت، یا

بحران پولی در ده سال قبل که به طور عمده به

کشورهای کمتر توسعهیافته و یا در حال توسعه

محدود میشد؛ بحران کنونی عموما بازارهای مالی

را تحت تاثیر قرار داده و از مرکز عمدهی

سرمایهداری شروع شده است. و بنابراین خطر

تبدیل این بحران به بحران جهانی وجود دارد؛ و

یک بحران عمده مالی، نمیتواند تاثیرات جدی بر

اقتصاد "واقعی"(غیرمالی) نظیر تولید، اشتغال،

تجارت کالا و خدمات و غیره نداشته باشد.

گرچه مارکسیستها در پیشبینی"5

مورد از

3

رکود اخیر" مشهور شدهاند لازم است که قبل از

ادامهی بحث، دو نکته را یادآوری کنم. اول

واژهی بحران نه به معنای فروپاشی و نه به

معنای افت (رکود، کسادی، روند نزولی) است.

بحران گسستی است در شبکهای از ارتباطات، که

کارکرد عادی اقتصاد را ممکن میسازد. این که

این گسست به فروپاشی یا افت منجر شود به حوادث

بعد از آن وابسته است.

اقتصاد امریکا در حال حاضر، در

آستانهی فروپاشی قرار ندارد و هنوز خیلی زود

است که فروپاشی آن را پیشبینی کنیم.

سیاستگذاران بارها با حل مشکل یک بدهی از

طریق یک بدهی بدتر توانستهاند اقتصاد ملی و

جهانی را از بحرانهای قبلی بیرون آورند؛ و

این استراتژی ممکن است باز هم خوب عمل کند. از

آن جا که ایالت متحده احتمالا در اثنای یک

رکود قرار دارد، حرکت نزولی تا مقطع کنونی

نسبتا ملایم و ناموزون بوده است. مثلا میزان

پرداختی به مشاغل، طی هفت ماه اخیر به ترتیب

کاهش نشان میدهد(تا جولای) اما کاهش در مقیاس

کلی، کمتر از نصف کاهشی است که طی

7

ماه اول رکود اخیر در

2001

اتفاق افتاد که به نوبهی خود رکودی ملایم

بود.

دوم

گرچه نظر من در بارهی بحران شاید هنوز نظر

اکثریت نباشد ولی به تدریج

دارد به نظر غالب تبدیل میشود. در آپریل،

رابرت. جی. شیلر اقتصاددان مالی دانشگاه ییل

این چنین عنوان کرد که این بحران

"بی ثباتی بنیادی نظام ما" را

نشان میدهد.(2)

درست قبل از این که حکومت امریکا برنامهی

نجات شرکتهای رهن فانیما و فریدی مک را

اعلام کند، ایوان پریجارد مفسر اقتصادی

نوشت:"ذوب دو بنگاهِ فدرال به معنای حملهی

قلبی در مرکز نظام اعتباری امریکا است و نشان

میدهد که حکومت بوش در ثبات نظام مالی شکست

خورده است".(3)

جورج سورس به خبرگزاری رویتر

2

روز بعد گفت که ما در متن

"جدیترین

بحران مالی زمان خود" قرار داریم، "این بحران

ضرورتا اقتصاد واقعی را تحت تاثیر قرار خواهد

داد"(4)

آلن بیلندر اقتصاددان دانشگاه پرینستون و

معاون قبلی فدرال رزرو امریکا به نیویورک

تایمز گفت:" ما از سالهای

1930

تا کنون شاهد چنین فاجعهای در بازارهای مالی

نبودهایم".(5)

تقریبا

6

هفته بعد از برنامهی نجات فانی ما و فریدی مک

توسط حکومت، بیل زایدمن رییس قبلی شرکت بیمهی

سپردههای فدرال اخطار کرد که

"ممکن

است این شرکتها هنوز قادر به حل مشکلات خود

نباشند، این امر موجب وحشت کامل در نظام مالی

جهانی خواهد شد". اگر بازار در حل مشکلات به

حال خود واگذار شود، "این به معنای پایان

بازار و نهادهای مالی و بانکهاست"(6).

کنت روگوف اقتصاددان دانشگاه هاروارد و

اقتصاددان برجسته، که قبلا در صندوق

بینالمللی پول کار میکرد گفته است:"بحران

مالی در نیمه راه خود است " و "شاید حوداث

بدتر هنوز در راه باشد". او هم چنین اخطار کرد

که چندین بانک بزرگ تجاری و سرمایهگذاری کشور

ممکن است که طی چند ماه آینده دچار ورشکستگی

شوند".(7)

بیانیهی جدید سرمایهداری

دولتی

بحران کنونی بیش از هر چیز

بحران اعتماد است. برای دریافت این مطلب لازم

است این واقعیت را در نظر بگیریم که

سرمایهداری بر سیستم اعتبار استوار است و

خودِ سیستم اعتبار بر قول و قرارها و اعتماد

اتکا دارد. وامدهندگان قبل از اعطای وام،

باید نسبت به برگشت پول خود و بهرهی آن در

بازار اطمینان کافی داشته باشند، و باید به

این باور رسیده باشند که بر وعدههای داده شده

احترام میگذارند. بنابراین اگر اعتماد

وامدهندگان به آینده متزلزل شود، توانایی

سیستم برای تداوم[کارکرد خود] از امروز به

فردا گسیخته میشود. اگر اعتماد به آینده به

همان شدتی که اخیرا متزلزل شده است از بحران

نتیجه شده باشد، این امر توانایی نظام مالی

را مورد تردید قرار میدهد و همین طور

اقتصاد"واقعی" از ادامهی کار خود باز

میماند.

فدرال رزرو خزانهداری امریکا

و بقیه حکومت به شدت نسبت به این بحران

اعتماد، آگاهی دارند و از آن میترسند. همان

طور که پاول کروکن اقتصاددان دانشگاه پرینستون

و نویسندهی نیویورک تایمز در نیمهی ماه مارس

یادآوری کرد:"مقامات رسمی به درستی نمیخواهند

این خطر را قبول کنند که زیانهای ناشی از

وامهای غیرقابل برگشت، سیستم مالی را فلج

میکند و همراه با سیستم مالی، اقتصاد واقعی

را دچار ورشکستگی میسازد.(8)

بدین ترتیب با تحویل براسترنز

در اواسط مارس همراه با اقدامی که به عنوان

ملی کردن موثر فانی ما و فردی مک در نیمهی

ژوئیه، ما یک چهرهی جدیدی از سرمایهداری

دولتی را مشاهده میکنیم. این سرمایهداری

دولتی به شکل شوروی سابق نیست که به وسیلهی

"برنامهریزی"

مرکزی و سلطهی مالکیت دولتی مشخص میشد. این

سرمایهداری دولتی به معنایی که رایا

دونفسکایا آن را به کار میبرد به یک مرحلهی

جهانی جدید اشاره دارد که با دخالت دایم دولت

مشخص میشود؛ و در دههی

1930

با نیودیل و سیاستهای مشابه تعین مییافت.(10)

قصد نیودیل درست مثل هدفی که دخالتهای اخیر

دولت دنبال میکند نجات دادن نظام سرمایهداری

از دست اقدامات خود بود.

چون مفسران بسیاری از چپ تا

لیبرال بر الزامات توزیعی این دخالتها تکیه

میکنند-چه کسی کمکهای حکومتی را میخواهد

سرمایهگذاران و وامدهندگان ثروتمند یا

مالکان متوسط خانهها که با مصادرهی

مساکنشان روبهرو اند؟- اجازه دهید تاکید کنم

که منظورم از نجات

"نظام

سرمایهداری"

به معنای لغوی کلمه است. قصد این دخالتها این

نیست که ثروتمندان را ثروتمندتر کنند و یا حتی

از ثروت آنها حفاظت نمایند بلکه منظور نجات

سیستم به معنای واقعی آن است.

تحویل براسترنز را در نظر

بگیرد که پنجمین شرکت وال استریت بود. در

16

مارس فدرال رزرو تلاش کرد که آن را به چی. پی.

مورگان چیس به ثمن بخس دو دلار برای هر سهم

بفروشد. یعنی یک جزء کوچک از ارزشی که این

سهام در بازار آزاد داشت و یک پنجم آخرین قیمت

فروش. براسترنز با مشکل جدی رو به رو بود اما

راههای دیگری برای مقابله با آن وجود داشت.

این شرکت اگر میتوانست در قسمت تنزیل فدرال

رزرو وام بگیرد، قادر بود با بحرانی که با آن

رو به رو شده رهایی یابد که مربوط به فقدان

موقت نقدینگی میشد. اما فدرال رزرو تا روز

بعد منتظر ماند و بعد اعلام کرد که بخش تنزیل

را برای شرکتهای وال استریت باز میکند. یا

اگر براسترنز اعلام ورشکستگی کند به عنوان

راهحل [تضمین میکند] که شرکت بتواند به

کارکرد خود ادامه دهد و سهامش به این درجه

سقوط نکند. در واقع فدرال رزرو این شرکت را

مجبور کرد خود را به حراج بگذارد.

بدین ترتیب تحویل شرکت، مشخصا

راهی برای رفع ضرر از مالکان براسترنز نبود.

همین طور فدرال رزرو نمیخواست مالکان جی. پی.

مورگان چیس را ثروتمند سازد (فدرال رزرو این

شرکت را به عنوان مالک جدید داراییهای

براسترنز انتخاب کرد چون این تنها شرکت مالی

بود که به اندازهای بزرگ بود که بتواند آن را

بخرد). در واقع فدرال رزرو به گونهای عمل کرد

تا این پیام روشن را به دنیای مالی برساند که

حکومت امریکا هر چه بتواند انجام میدهد تا از

ورشکستکی موسساتی جلوگیری به عمل آورد که به

خاطر اهمیتشان نباید ورشکست میشدند؛ چون این

ورشکستکی میتواند به طور زنجیرهای، باعث

ورشکستکی شرکتهای دیگر شود؛ و باعث برانگیخته

شدن هراس در بازارهای مالی گردد و بیرون کشیدن

سرمایهها میتوانست تا حدی نظام مالی را با

فروپاشی روبهرو سازد.

تحویل براسترنز یک معاملهی

بزرگ بود، اما طرح حکومت در مورد ملی کردن

فانی ما و فردی مک معاملهای بر مراتب

بزرگتر بود. این شرکتها در حدود نیمی از

داراییهای رهنی امریکا را تضمین میکردند و

اکنون نیز در حدود سه چهارم وام خانههای جدید

را تضمین میکنند. در اواخر آوریل، وقتی که

هنوز درباره تحویل براسترنز صحبت میشد؛ من به

این موضوع اشاره کردم.

"موضوع دیگر به علت اندازه و

وسعت احتمالیاش میتواند بسیار مهمتر باشد

... یک اقدام حکومتی در رابطه با فانی ما و

فریدی مک انجام شد... در

19

مارس اداره نظارت شرکتهای خانهسازی فدرال(OFHIO)

مقام تنظیم کننده و مسئول رهنها یک باره

اعلام کرد که بودجهای که به عنوان پشتوانه

ضررها در اختیار دارد به میزان دو سوم کاهش

مییابد. و در آیند کاهش بیشتری را در نظر

خواهد گرفت. این بر خلاف چیزی است که انتظار

میرود. به علت عدم وصول قرضهای رهنی به

میزان وسیع به خصوص

فردی مک با زیانهای بزرگ و

غیرقابل انتظاری رو به رو شده است. بنابراین

به پشتوانههای بیشتری در مقابل این ضررها

نیاز دارد نه کمتر. اداره نظارت شرکتهای

خانهسازی فدرال با اعلام این که میزان

وثیقهها از ضمانت پرداخت کمتری برخوردار است

در زمانی که به ضمانت پرداخت بیشتری نیاز هست

نشان میدهد که حکومت در صورت ورشکستگی

زیانها را به عهده خواهد گرفت. این اخطار در

عین ظرافت، ولی برای افراد خبره قابل فهم بود.

دان نولند این اقدام را"ملی کردن رهنهای

امریکا" نامید.(11)

دو ماه نیم بعد لحظهی حساس

گذشته بود. طی هفتهی دوم جولای، قیمت سهام

فانی ما و فردی مک تقریبا تا نصف سقوط کرد. تا

آن لحظه بسیاری از ناظران فکر میکردند که

تحول براسترنز در بازارهای مالی اطمینان کافی

را به وجود آورده است. این اطمینان که حکومت

امریکا آماده است که هر چه را لازم است برای

سرپانگهداشتن نظام مالی انجام دهد؛ اما سقوط

قیمت سهام فانی ما و فردی مک ترس جدیدی در

مورد سقوط نظام به وجود آورد. مجریان وال

استریت و بانکهای مرکزی خارجی به حکومت اخطار

دادند که

"اختلال

بیشتر در اعتماد مردم، میتواند تاثیر

زنجیرواری در سراسر دنیا به دنبال داشته باشد".(12)

بدین ترتیب خزانهداری فدرال

رزرو با سرعت، طی یک آخر هفته، برنامهی نجات

را سرهمبندی کرد. و در یک حرکت کاملا غیر

عادی، رییس خزانهداری هنری پالسون، در شنبهی

13

جولای با دستپاچگی این برنامه را اعلام کرد؛

درست قبل از این که بازارهای مالی فرصت از سر

گرفتن فعالیتهایشان را داشته باشند و قبل از

این که بر این اعتماد بیش از این صدمه وارد

شود.

برنامهی نجات، به خزانهداری

اختیارات نامحدود میداد-

"یک

چک سفید"-

که برای جبران خسارت فانی ما و فردی مک هر قدر

بودجه که لازم باشد وام بگیرد. انگیزهی

حکومت، ثابت نگهداشتن قیمت سهام این شرکتها

نبود (بعد از اعلام برنامه نجات، قیمت سهام

اندکی بالا رفت اما بعد از آن دوباره به سطح

پایینتری سقوط کرد). علاوه بر این حکومت قصد

نداشت که از ورشکستگی سهامداران جلوگیری کند.

جزییات برنامه ظاهرا هنوز به طور کامل تنظیم

نشده بود، اما کاملا غیر محتمل به نظر میرسید

که سهامداران فانی ما و فردی مک، از حکومت

پولی دریافت کنند. فقط سازمانها و

سرمایهگذارانی میتوانستند که اوراق قرضهی

آنها بیشتر مورد تهدید قرار داشت. درست مثل

مورد براسترنز دلیل مداخله، برگرداندن اعتماد

به نظام مالی بود؛ برای دادن تضمین به

وامدهندگان که اگر همه چیز بد پیش برود حکومت

امریکا پولهایی را که آنها وام دادهاند پس

خواهد داد.

چهرهی جدید سرمایهداری دولتی

که ما شاهد هستیم اساسا شکلی غیر ایدئولوژیک

دارد. مطمئنا این عقبنشینی است از سرمایهی

دارای

"بازار

آزاد"

و بازگشت به تنظیم بیشتر. اما این بیشتر

ناشی از مصلحت است تا ایدئولوژی. با در نظر

گرفتن شدت بحران کنونی، توافق کاملا وسیعی

وجود دارد- حتی در میان بخش زیادی از چپ

امریکا - مبنی بر این که حکومت باید هر چه

لازم است برای پیشگیری سقوط نظام مالی انجام

دهد. و این مستلزم این است که حکومت قرض

شرکتهای وال استریت یعنی فانی ما و فردی مک و

هر شرکت بعدی را که "به

میزانی بزرگ است که نباید ورشکست شود"

به عهده بگیرد. اما چون حکومت قبول کرده است

که از این شرکت حمایت کند این شرکتها در

نهایت با پولهای عمومی قمار میکنند. به این

ترتیب توافق بزرگ دیگری وجود دارد که تنظیم

بزرگتری لازم است و ضمانت حکومت به معنای

دادن چراغ سبز به این شرکتها نیست که به شکل

مخاطرهآمیزی سرمایهگذاری کنند و وام بگیرند

به شکلی که تا کنون انجام دادهاند.

خیلی زود است که پیشبینی

کنیم که حکومت به چه میزان قرض میدهد تا

خسارتهای بخش مالی را جبران کند. این مساله

تا حد زیادی وابسته به این است که سقوط بازار

مسکن تا چه حد عمیق باشد و بحران مالی تا چه

میزان بر اقتصاد واقعی تاثیر بگذارد این مقدار

سرانجام هر چه باشد در نهایت به شکل پرداخت

بهره به وامی که خزانهداری قرض دریافت خواهد

کرد بر سر مالیاتدهندگان خراب میشود. اما

این به آن معنا نیست که طبقه کارگر در نهایت

صورت حسابها را پرداخت خواهد کرد. در

سرمایهداری درآمد بعد از مالیات کارگران به

وسیله قوانین اقتصادی تنظیم میشود به این

ترتیب اگر مالیاتهایی که آنها میپردازند

افزایش یابد، درآمد پیش از پرداخت مالیات

آنها نیز افزایش خواهد یافت. اگر عوامل دیگر

ثابت بماند و احتمالا کارفرمایان کسانی خواهند

بود که بار نهایی افزایش مالیات را به دوش

خواهند کشید. اما این به کاهش سود کارفرمایان

و افت در سرمایهگذاری، رشد اقتصادی و ایجاد

مشاغل منتهی خواهد شد. تا مدت زمانی- شاید حتی

چند دهه اگر زیانهای رهن بیش از حد زیاد باشد

و حکومت قرضهای دراز مدت بگیرد. پس بدین معنا

کارگران در نهایت خسارتهای رهن را متحمل

خواهند شد.

البته میلیونها نفر از آنها

به شکل مستقیمتری و با از دست دادن

خانههایشان یا سهام خانهها هنگام سقوط قیمت

مسکن متحمل خسارت شدهاند و میلیون نفر نیز در

آینده از این امر آسیب خواهند دید. میزان

زیرپا گذاشتن قانون نسبت به کسانی که پرداخت

وامهایشان عقب افتاده است در مورد انواع

قرضها افزایش یافته است که مربوط به رهن

خانهها میشود - این فقط شامل سابپرایم

نمیشود. بین آوریل

2007

و آوریل

2008

میزان عدم پرداختهای پرایم دو برابر شد در

حالی که عدم پرداخت قرضهای

"آلت-آ"

بین پرایم و ساب پرایم

4

برابر شد.(14)

از دست رفتن به خصوص خانه قابل

ملاحظه است، چون مالکیت بخشی یا تمام خانه، آن

راه اصلی است که کارگران، پسانداز اندکی را

که دارند به کار میگیرند. و تواناییشان برای

اخذ وام، عمدتا به میزان سهم آنها در مالکیت

خانهها وابسته است تا به عنوان پشتوانهی

جنبی گرو بگذارند. سهم منفی- وضعیتی که رهن

صاحب خانه بیش از ارزش خانهی اوست- یک مشکل

ویژه است. کسانی که سهم منفی دارند دیگر

نمیتوانند برای خانهی خود وام دریافت کنند.

بنابراین هر قدر قیمت خانهها بیشتر سقوط کند

سهم منفی افزایش مییابد.

یک سایت انترنتی در مورد

ارزشگذاری خانهها (COM.

ZILLOW)

اخیرا تخمین زد که

29%

از صاحبان خانه که مسکن خود را طی

5

سال گذشته خریدهاند و

45%

کسانی که خانه خود را در اوج بالارفتن قیمت

خانهها خریدهاند اکنون صاحب سهم منفی

هستند.(15)

ریشههای بحران

بحران مالی، در حباب بخش مسکن

امریکا ریشه دارد که یک دهه قبل شکل گرفت. به

طور متناقض این حباب را عمدتا میتوان به ضعف

اقتصاد کشور در این دهه ارجاع داد. در ابتدا

قیمت سهام، زمانی به شدت پایین افتاد که حباب

بازار تکنیک اطلاعاتی ترکید. به عنوان نمونهS&P

شاخص

500

طی سه سال بعد از مارس

2000

تا

50%

سقوط کرد. سپس در مارس

2001

اقتصاد وارد رکود شد و در حملهی

11

سپتامبر در همان سال بازهم ضعیفتر شد. فدرال

رزرو برای تخفیف ترس ناشی از سقوط مالی به

دنبال این حمله، نرخ بهره کوتاه مدت را پایین

آورد. گرچه بعدا در نوامبر

2001

به طور رسمی اعلام شد رکود کاهش یافت، ولی

اشتغال تا اواسط

2002

در حال نزول بود. به همین دلیل فدرال رزرو نرخ

وامهای کوتاهمدت را باز هم پایین آورد. به

مدت سه سال- که از اکتبر

2001

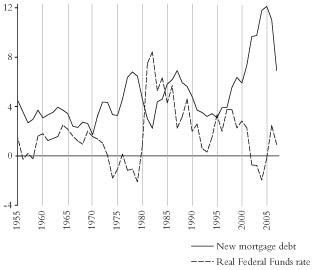

آغاز میشود- نرخ واقعی صندوق فدرال رزرو(اگر

که میزان تورم را در نظر بگیریم) عملا منفی

بود.(نگاه کنید به شکل یک). این امر امکان

میداد که بانکها از یک دیگر وام دریافت کنند

و پول وام گرفته را به دیگران وام دهند. یعنی

کمتر از آن چیزی که قرض کرده بودند با

محاسبهی تورم پس دهند.

شکل1: قرضهای رهنی جدید به

نسبت درصد درآمدهای شخصی بعد از پرداخت مالیات

و نرخ واقعی صندوق فدرال

-----

قرضهای رهنی جدید

نرخ واقعی صندوق

فدرال

منبع: دفتر تخلیل اقتصادی،

فدرال رزرو، دفتر آمارهای کار.

با تلاش برای سر پا نگه داشتن

سیستم از طریق افزایش استراتژی

"پول

ارزان، وام آسان"

فدرال رزرو یک حباب جدید به وجود آورد. با

سقوط اخیر قیمت سهام این بار سیل پولها

مقدمتا و به طور عمده به بازارهای مسکن جریان

پیدا کرد. نسبت وامهای رهنی مسکن به درآمدهای

بعد از کسر مالیات از سال

2000

تا

2005

دو برابر شد و به میزان بسیار بالاتری از

سطحهای قبلی افزایش یافت. صندوق وام آماده

بود که به طبقه کارگر وام بدهد که تقاضای

آنها برای وامهای رهنی معمولا رد میشد. و

وامدهندگان چیزی را که به

"وام

دروغین"

مشهور شد به وجود آوردهاند؛ چون وامدهندگان

در برابر دورغ متقاضیان درباره دارایی و

درآمدهایشان چشمپوشی میکردند.

شکل یک نشان میدهد منحنی

وامهای رهنی نسبت به درآمد طی سالهای

2000

تا

2004

تقریبا انعکاس کامل منحنی نرخ واقعی صندوق

فدرال است. این شاخص روشنی است از پیوند نزدیک

بین افزایش ناگهانی قرضهای رهنی و شرایط

سادهی اعطای وام. و با افزایش تقاضای وام

جدید نرخ وامهای رهنی به درآمد بعد از کسب

کسر مالیات که طی دههی

90

به طور ملایمی بالا رفته بود ناگهان از

71%

در سال

2000

به

103%

در سال

2005

جهش کرد (شکل

2).(16)

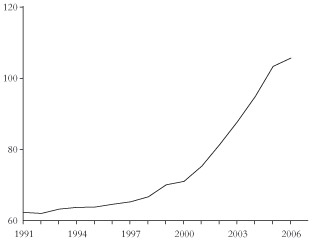

شکل2: وامهای رهنی مسکن به

درآمدهای شخصی بعد از کسر مالیات(US)

منبع: دفتر تحلیل اقتصادی

فدرال رزرو.

افزایش جریان پول به بازار

مسکن به نوبهی خود موجب شد که قیمتهای مسکن

به آسمان برود. در واقع کل وامهای رهنی و

قیمتهای مسکن (طبق ارزیابی شاخص مسکن

کیس-شیلر) نیز به همان نسبت از

2000

تا پایان

2005

از

100%

به

102%

افزایش یافت.

کسانی که تلاش میکنند طبق نظر

مارکس بحرانهای اقتصادی سرمایهداری را به

عنوان اختلالهایی درک کنند که در نظام تولید

(تولید ارزش) ریشه دارد؛ غالبا با این مشکل

روبهرو میشوند که بازار و تولید، یک رابطهی

ساده علت و معلولی ندارد. به عنوان یک قاعده

کلی قضیه به این شکل نیست که هر حادثهای در

حوزهی تولید به رخدادی در حوزهی بازار به

صورت یک بحران اقتصادی منجر شود. در عوض آن چه

که در حوزهی تولید رخ میدهد رخدادهای حوزهی

بازار را محدود و مشروط میکند. و به این معنا

غیر قابل بحث نیست بحران مسکن امریکا ریشه در

نظام تولید دارد. افزایش قیمتهای مسکن به

میزان زیادی از جریان ارزش بود که از تولید

جدید بالاتر بود و صرفا میتوانست بازپرداخت

رهنها را در طولانی مدت تنظیم کند. ارزش جدید

به وجود آمده در تولید، تنها منبع تمام

درآمدها است- از جمله مزد و حقوق یا سایر

درآمدهای صاحبان خانه- و بنابراین این تنها

پایهای است که نهایتا بازپرداخت رهنها بر آن

استوار است.

اما از سال

2000

تا

2005

درآمد پس از کسر مالیات (بدون در نظر گرفتن

تورم) به میزان

7/34

افزایش یافت؛ یعنی

1/3

درآمد خانهها. این دقیقا

دلیلی است که نشان میدهد حباب مستغلات یک

حباب واقعی است. افزایش قیمت داراییها یا

افزایش فوقالعادهی اعتبارات یک امر فی نفسه

نیست، این افزایش صرفا در رابطه با جریان

ارزشی که مبنای آن است میتواند سنجیده شود.

اقتصاددانان غیرمارکسیست و تحلیلگران مالی

ممکن است زبان دیگری را برای توصیف این

مناسبات به کار ببرند، اما نفس وجودِ این

موضوع مورد مشاجره نیست. در واقع این امری

عادی است که تخمین بزنیم که خانهها گران یا

ارزان قیمتگذاری شدهاند. با در نظر گرفتن

این که مبنای قیمتها، در رابطه با جریان

درآمد بالا یا پایین میرود.

اگر به عقب برگردیم قابل توجه

است که افزایش قیمت مسکن در آن زمان به عنوان

یک حباب به رسمیت شناخته نشد؛ اما در مورد هر

حبابی این چنین است. بعضی از بازیگران بازارِ

رهن حس کردند که شرایط غیرعادی است؛ معهذا

علیرغم آن تلاش کردند که به سرعت سودهای

بادآورده را به جیب زنند و قبل از فرارسیدن

روز محاسبه، خود را از مهلکه نجات دهند. به

علاوه دلیل خوبی وجود دارد که چرا دیگران از

درک این شرایط رونق که قابل دوام نبود غافل

ماندهاند: قیمت مسکن در امریکا در سطح ملی

حداقل از زمان رکود بزرگ هیچ وقت پایین نیامده

بود.

بنابراین

"طبیعی"

بود

که فرض کنیم قیمت خانهها

همچنان افزایش یابد. این فرض اشتباهات انجام

شده در مورد اعطای وام، و حجمی زیادی از پول

را روشن میکند که صاحبخانهها توان

بازپرداخت آن را نداشتند. وام به شکل

وثیقههای پرخطر مسکن داده شده است. اگر قیمت

خانهها همچنان بالا میرفت صاحبخانههایی

که در پرداخت رهن با مشکل روبهرو بودند

میتوانستند پول اضافی لازم را دوباره وام

بگیرند؛ و بدین طریق از وقوع بحران جلوگیری

میشد.

اما اگر قیمت خانهها ثابت

میماند یا اندکی پایین میآمد باز هم احتمالا

بحرانی رخ نمیداد. در پرتو وقایع تاریخ،

بنگاههای ارزیابی تصور میکردند که در بدترین

حالت چند درصدی کاهش مییابد. به خاطر همین

تصور بود که آنها مقادیر عظیمی از قرضهای

رهنی را که شامل وام مسکن و نظایر آن میشد

بیش از ارزش واقعیشان ارزیابی میکردند.

امروزه این اوراق اعتباری"اوراق سمی" نامیده

میشوند-سرمایهگذاران اندکی حاضرند با این

اوراق معامله کنند. اما اگر بنگاههای ارزیابی

در مورد بدترین حالت درست حدس زده بودند،

سرمایهگذارانی که این اوراق اعتباری مطمئن را

خریده بودند سود شایانی به دست میآوردند.

اما همان گونه که اکنون

میدانیم این بنگاهها اشتباه کرده بودند،

البته اشتباهی بزرگ. و به همین علت ما با یک

بحران وسیع بازار رهن روبهرو هستیم. طبق

آخرین ارقام شاخص کیس- شیلر بین حداکثر

قیمتها در جولای

2006

و ماه مه همین سال قیمت خانهها در امریکا

4/18%

سقوط کرد. این سقوط

شتابیابنده است-

4/3

آن از آگوست

2007

رخ داده است- و

8

تا از

20

تا مرکز شهرهای بزرگ که این شاخص، آن را در

نظر گرفته است یک افت بیش از

25%

را نشان میدهد.

موازی با ترکیدن حباب مسکن یک

سقوط غیر منتظره در ارزش تمام انواع اوراق

اعتباری که پشتوانهی رهنی داشتند نیز به وقوع

پیوست. بنگاههای ارزیابی در نظر گرفته بودند

در بدترین حالت، قیمت خانهها اندکی پایین

میآید در این حالت، اوراق اعتباری

میتوانستند یک سرمایهگذاری مطمئن به حساب

آیند.

اما بحران بخش مسکن تنها علت

بحران مالی نیست. عامل دیگر نقدینهای بود که

در تبدیل وامهای رهنی به انواع مختلف

مشتقهای مالی جریانیافته بود. تشخیص این که

چه نوع وام رهنی پشتوانه این اوراق اعتباری

است تقریبا غیرممکن است. ارزش این اوراق بستگی

به احتمال بازپرداخت آنها دارد. بدین ترتیب

خریداران بالقوه این اوراق نمیدانستند

فروشنده چه چیزی را به آنها عرضه میکند.

وزیر خزانهداری قبلی، پل اونیل اخیرا این

اوراق اعتباری را با ده بطری آب مقایسه کرده

است که یکی از آنها حاوی زهر است.(17)

بنابراین اگرچه برای اکثریت

وسیع از این قرضهای رهنی احتمال بازپرداخت

وجود دارد، خریدار احتمالی علاقهای به قبول

این خطر ندارد. بنابراین بازار اوراق اعتباری

که با پشتوانه رهنی

"منجمد"

شده است توانایی بسیاری از شرکتها را در

شاخههای نظام سرمایهداری برای دریافت وام

کوتاه مدت برای پرداخت تعهدشان فلج کرده است.

در بهار امسال حکومت مجبور شد برای جریان

انداختن مجدد نقدینگی دخالت کند. اینها همراه

با قبول مسئولیت براسترنز به عنوان عمل موثری

برای بازگردان اعتماد به نظام مالی امریکا

کافی دانسته شد. اما ترسی که با سقوط قیمت

سهام فانی ما و فردی مک چند ماه بعد به وجود

آمد نشان میدهد که بی اعتباری ریشههای

عمیقتری دارد از آن چه که تصور میشد.

گرچه رکود کنونی اقتصاد امریکا

تا به حال نسبتا ملایم بوده است، اما این

وضعیت میتواند به سرعت تغییر کند. این درهم

شکستن سیستم اعتباری از آوریل مشخص شده است که

جدی است. و تخفیفهای مالیاتی که از آن به بعد

داده شده اثراتش را پوشانده است. گرچه افزایش

صادرات در سال گذشته وضع اقتصادی امریکا را

اندکی بهبود بخشیده بود، اما رکود کنونی که

اخیرا به سراسر اروپا سرایت کرده است بازارهای

خارجی برای محصولات خارجی را کاهش میدهد.

هر نشانهی جدید از بحران در

بخش مالی مطمئنا رکود را طولانیتر و عمیقتر

خواهد کرد و رکود طولانیتر و عمیقتر به

نوبهی خود احتمال وقوع بحرانهای مالی بعدی

را افزایش میدهد. این رکود به میزان زیادی

وابسته به آن است که قیمتها در بازار داخلی

چقدر سقوط کند. بعضی صاحبنظران فکر میکنند

ما به پایان این دوره رکود نزدیک شدهایم. اما

بازار آینده بر اساس شاخص کیس- شیلر یک افت

33%

را نشان میدهد، تقریبا دو برابر افت کنونی.

یک تحلیلگر مالی مردیت ویتنی- که از زمان

مشکلات مالی سیتی گروپ تا حد یک

"ستاره"

معروف شده است- پیشبینی میکند که قیمت مسکن

تا

40%

پایین خواهد آمد. او استدلال میکند که سقوط

به میزان

33%،

قیمت خانهها را به سطح سال

2003-2002

میرساند اما این قیمتها بیش از این سقوط

خواهد کرد چون نرخ مالکیت خانه از آن زمان تا

به حال پایین آمده است و وامهای رهنی با

شرایط ساده دیگر وجود ندارد.(18)

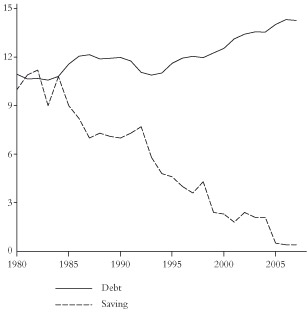

عامل دیگری که وخیمترشدن رکود

اقتصادی را تهدید میکند ترکیدن چیزی است که

نویسندهی مجله فورچون، گوف کلوین اخیرا آن را

"حباب

سطح زندگی"

نامیده است.(19)

نسبت پسانداز شخصی به درآمد خالص بیش از

20

سال است که در امریکا در حال پایین آمدن است.

طی سه سال گذشته مصرفکنندگان تقریبا چیزی

پسانداز نکردند(به شکل3

مراجعه کنید). آنها کمتر

پسانداز کردند، چون قرض بیشتری گرفته بودند.

و تا همین اواخر افزایش قیمت خانهها و

سهامشان را به عنوان نوعی پسانداز

میپنداشتند. اما با درهم شکستن نظام

اعتبارات، قیمت خانهها و سهام از حداکثر به

میزان

20%

کاهش یافته است؛ و بدین ترتیب برای

مصرفکنندگان امریکایی فضایی برای مانور باقی

نمانده است. چنین وضعی موجب میشود که

هزینههای مصرفکنندگان در آینده به طور قابل

ملاحظهای سقوط کند.

منبع: دفتر تحلیل

اقتصادی(دادههای

NIPA

)، فدرال رزرو.

شکل 3: سرویس وام

مسکن(پرداختهای لازم برای رهن و بدیهی

مصرفکنندگان) و پسانداز شخصی به میزان درصدی

از درآمد خالص(US)

فدرال رزرو و سایر مقامات

حکومتی برای بازگردان اعتماد نظام مالی باید

بارها مداخله میکردند. هر بار مداخلهی آنها

اثربخش بود، اما تا انفجار بحران بعدی. همین

طور کنت روگوف پیشبینی کرده است:

"اگر

یک یا چند بانک یا چند نهاد سرمایهگذاری عظیم

ورشکست شوند یا بحران مالی به اشکال دیگری

وخیمتر شود، حکومت به سادگی قادر نخواهد بود

که پول لازم را وام بگیرد تا قرضهای بانکها

و شرکتهای بدهکار را بپردازد و اعتماد را

مجددا به وجود بیاورد".

احتمالا وامدهندگان آینده خواهند پرسید که

آیا اقتصاد امریکا به اندازهی کافی قوی هست

که حکومت بتواند تعهدات خود را برآورده کند؛

یا مجبور است برای پرداخت به وامدهندگان

پولهای جدید بیش از ارزشی که در تولید به

وجود آمده به جریان بیاندازد- به بیان دیگر با

پول انحصاری این وامها را بازپرداخت کند.

حکومت تا جایی میتواند اعتماد را به سیستم

سرمایهداری برگرداند که به خود حکومت امریکا

هنوز اعتمادی وجود داشته باشد.

علایم متعددی وجود دارد که

اعتماد از بین رفته است. تی. جی مارتا یک

تحلیلگر درآمدهای ثابت در رویال بانک بازار

سرمایهی کانادا(RBC)

اخیرا اظهار کرد:

"هرزمان

شخصی یا شرکتی یا کشوری بیش از حد قرض داشته

باشد به عنوان یک خطر اعتباری باید در نظر

گرفته میشود. سرمایهداران جهانی در مورد

مساله بیمهی اجتماعی امریکا نگران اند، کمبود

بودجهی مراقبتهای پزشکی، هزینههای عملیات

نظامی و حالا میشنوند که حکومت میخواهد

ضررهای بازار مسکن را به دوش بگیرد. ما در این

وضعیت در آستانهی یک بحران وخیم قرار داریم".(20)

پتر شیف رییس اورپاسیفیک

کاپیتال یک بنگاه دلالی که مرکزش در کانتیکات

است بنگاهی که در سرمایهگذاریهای ماواری

بحار تخصص دارد گفت که :"اوراق قرضهی(AAA)

امریکا در واقع به یک شوخی تبدیل شده است. من

قبول میکنم که ضررهای فانی ما و فردی مک به

تنهایی ممکن است به

501

تریلیون دلار رسیده باشد. اگر نرخ بهرهها

افزایش یابد حکومت امریکا قادر به بازپرداخت

این قرض نخواهد بود".(21)

دخالت اخیر حکومت امریکا شاید

به بهترین شکلی به عنوان آخرین مرحلهای که

مارکس آن را

"الغای

شیوهی تولید در چارچوب شیوهی تولید

سرمایهداری" نامید.(22)

در مورد سیستم، دیگر چیزی خصوصی وجود ندارد،

مگر عنوان صرف خصوصی برای مالکیت. نجات

براسترنز و فانی ما و فردی مک نشان میدهد که

حکومت از طرف منافع خصوصی مداخله نمیکند،

بلکه مداخلهی او به نام نظام صورت میگیرد.

چنین بیگانگی کلی یک نظام اقتصادی از منافع

انسانی به هر شکل آن نشان روشنی است از ضرورت

از بین رفتن آن و جایگزینی آن به وسیله نظام

اجتماعی بالاتر.

جریان اصلی چپ در ایالت متحده

دیگر به طور جدی به چنین امکانی اعتقاد ندارد

و به همین دلیل در بارهی بحران حاضر حرف کمی

برای گفتن دارد. برای آنها تنها بدیل واقعی

از یک سو نظام موجود و از سوی دیگر آشوب و

فروپاشی اقتصادی است. و بنابراین بهترین

انتخاب آنها حفظ سکوت و تبدیل شدن به جزیی از

توافق جدید واشنگتن است. سرمقالهی اخیر نیشن

که شاید بزرگترین و معتبرترین نشریه جریان

اصلی چپ امریکاست نمونهی برجستهای از این

طرزتلقی باشد. سرمقاله، زیر عنوان"برای یک

اقتصاد جدید" فهرست مسایلی را ارائه میکند که

شامل بازخرید، درهمشکستن نظام اعتباری و کاهش

اشتغال. اما راهحلهای ارائه شده عبارتند از

"از نظر انرژی مستقل"، "برنامههای زیربنایی"،

سرمایهگذاری در "ایجاد مشاغل" و "تضمین

بهداشت و بازنشستگی"- نیشن دربارهی بیرون

آمدن از بحران و پیشگیری از وقوع مجدد آن

چیزی برای گفتن ندارد.

بحران اقتصادی فعلی فلاکت

بسیاری برای دهها میلیون مردم زحمتکش به وجود

خواهد آورد. اما هر چند فرصتهای جدیدی برای

رهایی از این نظام نیز فراهم خواهد ساخت که ما

را به طور مدام تحت چنین بحرانهایی قرار

میدهد. بحران مالی ترس زیادی را در جهان مالی

به وجود آورده است به شکلی که ناپایداری

بنیادی سرمایهداری در صفحات اول روزنامهی

سرشناس علنا به رسمیت شناخته شده است. ما به

زودی در شرایطی قرار خواهیم گرفت که تعداد

زیادی از مردم در جستجوی این توضیح خواهند بود

که چه چیزی اشتباه بود و راه دیگر زندگی چیست.

ممکن است در حال حاضر این امکان دور باشد، اما

لازم است سوسیالیستهای انقلابی شرایط را برای

آن آماده کنند. ما باید با درکی روشن از

چگونگی کارکرد سرمایهداری و این که چرا

نمیتواند به نفع اکثریت وسیع به حرکت خود

ادامه دهد آماده باشیم. ما نیاز داریم که

درباره چگونگی عملکرد یک بدیل و تبدیل آن به

امکان واقعی در برابر سرمایهداری به طور جدی

جدی فکر کنیم- بدیلی که به سادگی شکل دیگری از

سرمایهداری نباشد.

یادداشتها:

1-یادداشت

ناشر: این مقاله(یک نمونهی اساسا بازبینی و

به روز شدهی کلیمن در 2008) در 23 آگوست و

بنابراین قبل از ملی کردن فانی ما و فریدی مک

توسط حکومت امریکا به نگارش در آمده است.

2:

Robert J Shiller, “The Fed Gets A New Job

Description”, New York Times, 6 April 2008,

www.nytimes.com/2008/04/06/business/06view.html

3:

Ambrose Evans-Pritchard, “Dow

Dives As Paulson Rules Out Rescue Of Loan

Banks”, Daily Telegraph, 12 July 2008.

4:

“Soros Says Fannie, Freddie

Crisis Won’t Be The Last”, Reuters, 14 July

2008.

5:

Peter S Goodman, “Uncomfortable Answers To

Questions On The Economy”, New York Times,

19 July 2008,

www.nytimes.com/2008/07/19/business/economy/19econ.html

6:

John Spence, “Former FDIC Chief Urges

Breakup Of Fannie, Freddie”, MarketWatch, 21

July 2008,

http://tinyurl.com/6llagc

7:

Peter Macmahon, “Worst Is Yet To Come In US

Warns Rogoff”, Scotsman, 20 August 2008,

http://business.scotsman.com/economics/Worst-is-yet-to-come.4406371.jp

8:

Paul Krugman, “The B Word”, New York Times,

17 March 2008,

www.nytimes.com/2008/03/17/opinion/17krugman.html

9- مثلا رییس قبلی موسسه فدرال

بیمه پسانداز زایدمن گفته است" فانی و فریدی

به جهت مقاصد عملی ملی شدهاند" مراجعه کنید

به جان اسپنس رییس قبلی این موسسه که "انحلال

فانی و فریدی را پیشنهاد میکرد"،

, MarketWatch, 21 July 2008.

http://tinyurl.com/6llagc

10:

Dunayevskaya, 2000, p258

onwards.

11:

Kliman, 2008.

12:

Stephen Labaton, “Scramble Led To Rescue

Plan On Mortgages”, New York Times, 15 July

2008,

www.nytimes.com/2008/07/15/washington/15fannie.html

13-

این امر بدان معناست که

کارگران تمام ارزش نیروی کار خود را دریافت

میکنند. برای مزدها یک طبقهبندی وجود دارد و

سیر تغییر مزدها به عوامل متعددی وابسته است.

نکته مورد نظر بیشتر این است که تغییرات

مالیات با عوامل دیگری جبران میشوند به طوری

که سطح معیشت با در نظرگرفتن عوامل کمابیش به

میزان قبلی باقی میماند این که چه

کسانی"مالیات را به شکل مستقیم میپردازند" و

چه "کسانی بار مالیات را به دوش میکشند

موضوعهایی کاملا متفاوت اند(مثلا مالکان زمین

مالیات اموال خود را به طور مستقیم میپردازند

اما این مستاجران اند که نهایتا بار آن را به

شکل اجارههای بالاتر به دوش میکشند) که یکی

از اصول شناختهی علم اقتصاد است.

14:

Vikas Bajaj, “Housing Lenders

Fear Bigger Wave Of Loan Defaults”, New York

Times, 4 August 2008,

www.nytimes.com/2008/08/04/business/04lend.html

15:

Bob Ivry, “Zillow: 29% Of

Homeowners Have Negative Equity”, Arizona

Daily Star, 13 April 2008.

16-در اصل این نسبت به دلیل

رشد آهستهتر درآمد نه به علت سرعت بیشتر

گرفتن وام میتواند افزایش پیدا کند، اما در

این جا موردی ندارد. درآمد خالص بعداز پرداخت

مالیات دقیقا به همان میزان که در دههی 90

افزایش پیدا کرده بود در دورهی 2005-2000 نیز

افزایش یافت.

17:

Quoted in “The Dis-integration Of The News”,

economicprincipals.com, 30 March 2008,

www.economicprincipals.com/issues/2008.03.30/311.html

18:

Meredith Whitney, television

interview on CNBC, 4 August 2008.

19:

Geoff Colvin, “The Next Credit Crunch”,

Fortune, 20 April 2008,

http://money.cnn.com/

2008/08/18/news/economy/Colvin_next_credit_crunch.fortune/

20:

“Treasurys Fall On Worries About Fannie,

Freddie”, available from

www.fkcp.com/?p=6770

posted 12 July 2008.

21-

نقل شده توسط آمبورز ایوانس-ریچارد،"هنگامی که

پالسون نجات بانکهای مقروض را منتفی دانست

داوجونز سقوط کرد"

Daily Telegraph, 12 July

2008.

22:

Marx, 1991, p569.

23:

“For A New Economics”, The Nation, 1/8

September 2008,

www.thenation.com/doc/20080901/editors

References

Dunayevskaya, Raya, 2000,

Marxism and Freedom (Humanity Books).

Kliman, Andrew, 2008, “Trying

to Save Capitalism from Itself”, 25 April

2008,

http://marxisthumanismtoday.org/node/13

and

www.thehobgoblin.co.uk/2008_11_AK_Economy.htm

Marx, Karl, 1991 [1894], Capital,

volume three (Penguin). An alternative

translation is available online at

www.marxists.org/archive/marx/works/1894-c3/