مالی سازی: علت بحران؟

مایکل

رابرتز

ترجمه: آرمان پویان

مقدمۀ مترجم: در طی بحران جاری

سرمایهداری

جهانی و بحث بر سر علل وقوع آن، برخی از

اقتصاددانان مارکسیست روی مسألۀ "مالی شدن" (Financialization)

سرمایه داری در طی سی سال گذشته تأکید داشته و

به طور خلاصه بر این اعتقادند که بخش گستردۀ

مالی در سیستم سرمایهداری،

به مجموعهای

مجزا از کل این بدنه تبدیل شده است و در نتیجه

قوانین خاص خود را دارد.

بنابراین، بحران کنونی اقتصادی

را نمیتوان

با تکیه بر قوانین کلاسیک مارکسیستی (یعنی

اضافه تولید و نزولی بودن نرخ سود) توضیح داد.

در مقابل این جریان فکری، بسیاری- من جمله

رفیق و استاد گرامی رابرتز- از نزولی بودن نرخ

سود (چیزی که مارکس از آن به عنوان مهمترین

قانون اقتصاد سیاسی یاد میکرد)

به عنوان دلیل اصلی بحران نام میبرند

و نشان میدهند

که بخش مالی، با وجود گسترش از طریق ابداع

انواع ابزارهای مالی، بخشی قائم به ذات و جدا

از کل سرمایهداری

نیست. البته به اشاره بگویم که در بین

اقتصاددانان مدافع کاربرد قانون سوددهی در

تبیین و توضیح بحران جاری، از نقطه نظر شیوۀ

محاسبۀ نرخ سود (فیالمثل

استفاده از قیمتهای

تاریخی یا جاری یا هر دوی این ها) اختلافات و

بحثهایی

وجود دارد که موضوع این مقاله نیست.

ابتدا باید به مسألهای

که در مطلب پیشین خود- بحران مالی یا اقتصادی؟

(1)-

مطرح نمودم، بازگردم؛ چرا که از قرار معلوم

اقتصاددانان رادیکال بسیاری هستند که ادعا می

کنند علل رکود بزرگ فعلی با توضیح "کلاسیک

مارکسیستی" مبنی بر کاهش سوددهی

[یا

در واقع همان میل به نزولی بودن نرخ سود]

همخوانی

ندارد.

خیر، از نظر این اقتصاددانان،

رکود بزرگ واقعاً محصول تحولی جدید در سرمایهداری،

یعنی تسلط رو به رشد و "خودمختاری" بخش مالی

نسبت به مابقی بخشهای

سرمایهداری

است؛ این پروسۀ مالی سازی، طی

30

سال اخیر با شدت در حال اجرا بوده و با سقوط

بخش مالی در سال

2007،

که به رکود منجر شد، به نقطۀ اوج خود رسیده

است. ]از نظر این دسته از اقتصاددانان[ توضیح

مارکسیستی از بحران مذکور دست کم به چند دلیل

اشتباه است:

اولاً، نرخ سود پیش از بحران

رو به کاهش نبود و به علاوه از اوایل دهۀ

1980

تاکنون، نه در حال سقوط، که رو به افزایش بوده

است. فیالمثل

در بین نظرات مختلف، به اظهارات لاپاویستاس در

نوشتۀ قبلی من نگاه کنید (کوستاس لاپاویستاس،

مالی سازی و انباشت سرمایهداری،

تحقیقات پول و مالیه، فوریۀ

2010)

ثانیاً، افزایش سوددهی اساساً

به علت استثمار بیشتر

نیروی کار تحت آن چه که "نئولیبرالیسم" خوانده

میشود-

یعنی نسخۀ جدید سرمایهداری

که از اوایل دهۀ

1980

به عنوان واکنش سیاسی استراتژیستهای

سرمایه به مبارزات رو به گسترش کارگران آغاز

گردید- بوده است. یک سری از رکودهای اقتصادی،

ابزارهای دولتی علیه اتحادیههای

کارگری و تکه تکه شدن دولت از طریق خصوصیسازی

و مقررات زدایی، همه و همه راه را برای تفوق

نئولیبرالیسم باز کرد. این موضوع خود را در

کاهش سهم ارزشی که نصیب نیروی کار میشود-

در مقایسه با آن چه که به طبقۀ سرمایهدار

میرسد-

نشان داد. سهم سود افزایش یافت و دقیقاً به

همین دلیل است که نرخ سود نیز افزایش پیدا

کرد- نه به دلیل قانون کلاسیک مارکس مبنی بر

افزایش ترکیب ارگانیک سرمایه

[نسبت

سرمایۀ ثابت به متغیر].

در کنفرانس اخیر "مارکسیسم سال

2010"

در لندن، اوایل ماه ژوئیه، این دیدگاه شفاهاً

از سوی آلفردو سعد فیلو (Alfredo

Saad-Filho)

بیان شد که ادعا میکرد

رکود بزرگ یک "بحران حبابی شکل" در مرکز بخش

مالی بوده است. به علاوه، سعد فیلو گفت که

تمامی رکودها از دهۀ

1980

به این سو، با ترکیدن اعتبارات اضافی یا مازاد

ایجاد شدهاند،

و نه با بحران در انباشت به خاطر تنزل نرخ

سود.

به گفتۀ سعد فیلو، هر بحران

برای خود خاص و منحصر به فرد است و برای بحران

سرمایهداری،

دلیل با اهمیتتر

یا کم اهمیتتری،

آن طور که طرفداران قانون سوددهی مارکس ادعا

کرده اند، وجود ندارد و ضمناً، مارکس به واقع

هرگز تئوریای

برای بحران نداشته است.

کسانی از بین ما که سعی داشته

تا از قانون سوددهی مارکس دفاع کنند، قویاً به

چنین اظهاراتی پاسخ دادهاند.

به عنوان نمونه، اندرو کلیمن در اثر خود "کاهش

مستمر در سوددهی، اساس بحران جاری" (2)

مینویسد

که سود شرکتی ایالات متحده در سرتاسر دورۀ

"نئولیبرالیسم" طی سالهای

دهۀ

1980

و دهۀ

1990

کاهش یافت. اندرو هم چنین در مقالۀ دیگر خود

با عنوان "ارباب کلمات" (3)

تئوریسنهای

مقولۀ مالیسازی

را مورد انتقاد قرار داد.

من در کتاب خود، رکود بزرگ، و

هم در نوشتۀ اخیرم با عنوان "علل رکود بزرگ:

تفسیرهای متعارف و غیرمتعارف، و گلچینکنندگان

آن" برای کنفرانس اقتصاددانان نامتعارف (که در

"بوردو"ی فرانسه و اواسط ماه ژوئیه برگزار

شد)، به شکل دیگری با این مسأله برخورد کردهام.(4)

نخست آن که طبق محاسبات من،

نرخ سود از سال

1982

افزایش یافت. اما با رسیدن به نقطۀ اوج خود در

سال

1997،

هم چنان در سطحی کمتر

از نقطۀ اوج خود در سال

1964

قرار داشت. این داده ها در کتاب من موجود

است.(5)

بنابراین در نرخ سود، هم روند ادواری و هم

روند بلند مدت وجود دارد.

ثانیاً، افزایش نرخ سود طی سالهای

1982

تا

1997

را نمیتوان

تنها با افزایش در استثمار کارگران، آن طور که

طرفداران

"مالیسازی"

ادعا میکنند،

توضیح داد. به علاوه، طبق محاسبات من، دست کم

40

درصد از این افزایش، به خاطر کاهش در ترکیب

ارگانیک سرمایه بوده است. در این دوره، انباشت

سرمایه با نرخی به مراتب کندتر از پرداخت

هزینههای

جبرانی برای نیروی کار رشد میکرد.

ثالثاً، نرخ سود ایالات متحده،

بر خلاف اظهارات "نئولیبرال"ها،

از سال

2005

به این سو، رو به کاهش بوده است.

بنابراین، رکود بزرگ عیناً

مشابه آن بحران کلاسیک مارکسیستی در سالهای

75-1974

است. این درست است که بخش مالی در دورۀ منتهی

به رکود بزرگ از طریق تزریق مبالغ عظیم

"سرمایۀ موهوم" به اصطلاح باد کرده است؛ به

ویژه پس از سال

2002،

زمانی که اشکال مختلف اعتبار (من جمله مشتقات

اعتباری و تعهدات با پشتوانۀ بدهی-

CDO)

ناگهان وارد عرصه شد و حباب املاک آمریکا

ترکید؛ و در نتیجه بحران در بخش مالی رخ داد و

از رکودهای پیشین به مراتب بزرگتر

بود.

امّا مسألۀ من اینست

که ایالات متحده از سال

1997،

در فاز نزولی سوددهی بود، و هم چنین از سال

1982،

در فاز نزولی سیکل بلندتر قیمتهای

تولید (سیکل کندراتیف) قرار داشت. با ترکیب

این دو، رکودهای اقتصادی بیشتر

و عمیقتر

و بهبودهای ضعیفتر

اقتصادی ایجاد شد. این فاز نزولی هم چنان تا

حدود سال

2015،

ادامه خواهد داشت.

سعد فیلو در کنفرانس مارکسیسم

به ما گفت که این قدرت نظم "نئولیبرالی" است

که حتی رکود بزرگ هم سیستم سرمایهداری

را از اساس تهدید نخواهد کرد، چرا که کارگران

بیش از حد ضعیفاند

یا برای مبارزه، بسیار متشتت هستند.

چنین چیزی میتواند

درست باشد، اما ادعایی اقتصادی نیست. آن چه

رکود بزرگ نشان داد این بود که تئوری کلاسیک

مارکسیستی بحران بهترین توضیح برای آن چیزی

است که رخ داده. سرمایهداری

ذاتاً بی ثبات است و در قالب سیکلهای

رونق-رکود حرکت میکند.

همان طور که

[الن

گرین اسپن]

رئیس سابق بانک مرکزی و سمبل نئولیبرالیسم گفت

"مگر این که یک گزینۀ اجتماعی برای کنار

گذاشتن بازارهای

پویا

و فشار برای نوعی برنامهریزی

متمرکز وجود داشته باشد؛ والا من نگرانم که

جلوگیری از حبابها

نهایتاً غیرعملی باشد. کاهش و تخفیف عواقب،

تمام چیزیست که میتوانیم

به آن امیدوار باشیم." (بحران، مارس

2010)

قطعاً هر بحرانی، ویژگیهای

خاص خود را دارد؛ رکود بزرگ هم خصوصیات خود را

داشت: "بانکداری سایهای"،

ابزارهای خاص سرمایهگذاری

(SIV)،

مشتقات اعتباری و إلی آخر. اما دلیل اساسی، هم

چنان ماهیت سود در نظام تولید است. اگر مالیسازی

به آن معنا باشد که بخش مالی خود را از نظام

گستردهتر

سرمایهداری

جدا کرده، این برداشتی به وضوح اشتباه است.

این مقاله از مجله میلیتانت

برگرفته شده است.

منابع:

(1)

http://thenextrecession.wordpress.com/2010/06/15/a-financial-or-economic-crisis/

(2)

http://akliman.squarespace.com/persistent-fall

(3)http://akliman.squarespace.com/storage/Masters%20of%20Words%20pdf%202.20.10pdf.

(4)

http://thenextrecession.files.wordpress.com/2010/07/the-great-recession-paper-for-bordeaux.pdf

(5)

http://www.lulu.com/product/paperback/the-great-recession/6079458

منبع :

http://thenextrecession.wordpress.com/2010/07/19/financialisation-the-cause-of-the-crisis/

توضیح مترجم:

* عبارات داخل کروشه در متن،

از مترجم است.

* مایکل رابرتز، در کتاب "رکود

بزرگ" (فصل ششم، مارکس و چرخۀ سود، ص.

34)،

"ارزش" ایجاد شده به وسیلۀ نیروی کار آمریکا

در هر سال را با استفاده از ارقام تولید ملی

اقتصاد ایالات متحده محاسبه میکند.

سرمایۀ ثابت نیز به عنوان ارزش کل موجودی

انباشت شدۀ داراییهای

ثابت متعلق به مشاغل، به جز مسکن و داراییهای

متعلق به دولت، در نظر گرفته شده است. هم چنین

در این جا سرمایۀ متغیر، که اسماً هزینۀ

استخدام نیروی کاریست که آن "ارزش" را ایجاد

می کند، به عنوان کل"هزینههای

جبرانی" (Compensation)

پرداخت شده به کارکنان (شامل مزد و مزایا) در

نظر گرفته میشود.

بدین ترتیب، تفاوت بین ارزش کل و سرمایۀ ثابت

و متغیر، ارزش اضافی سالانه را، به همان شکلی

که مارکس تعریف نمود، به دست می دهد.

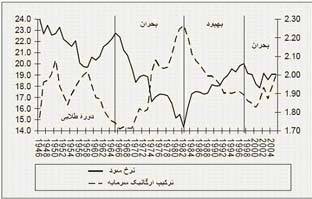

در همین فصل (صفحۀ

33)،

رابرتز با نمایش روند نرخ سود و ترکیب ارگانیک

سرمایه طی سالهای

1948

تا

2005

در قالب یک نمودار، چند نتیجهگیری

انجام میدهد:

اول؛ تحت سیستم سرمایهداری،

متوسط نرخ سود کاهش پیدا میکند.

دوم؛ با کاهش نرخ سود، ترکیب ارگانیک سرمایه

افزایش مییابد

و بالعکس. درست همان طور که مارکس ادعا میکرد.

سوم؛ متوسط نرخ سود در دورۀ طلایی

1948

تا

1965،

عموماً بسیار بیشتر

از نرخ سود در دورۀ فعلی است. چهارم؛ به نظر

میرسد

که نرخ سود در قالب موجهای

تقریباً

16

تا

18

سال، به طور صعودی و بعد نزولی حرکت میکند.

پنجم؛ اگر چنین چیزی درست باشد، ما اکنون در

موجی به سر میبریم

که متوسط نرخ سود در آن کاهش خواهد یافت و تا

حدوداً سال

2015،

به مقدار پیشین خود در سال

1982،

اگر نه کمتر،

خواهد رسید. ششم؛ این موضوع بدان معناست که

سرمایه داری هم اکنون در دورهای

قرار دارد که طی آن بحران اقتصادی، رایجتر

و شدیدتر و بازتاب سیاسی آن، وسیعتر

خواهد بود.

Roberts, Michael. "The Great

Recession: Profit Cycles,

Economic Crisis-A Marxist

View" (2009), p.33

در شکل فوق، نرخ سود (بنا به

تعریف مارکسیستی) و ترکیب ارگانیک سرمایه در

اقتصاد آمریکا (1948-2005)

طبق محاسبات رابرتز نشان داده شده است.

(تغییرات نرخ سود، روی محور چپ و تغییرات

ترکیب ارگانیک سرمایه، روی محور راست قرار

دارد)

* بانکداری سایهای

(Shadow

Banking)،

شامل مؤسسات مالی غیربانکی میشود

که در تأمین پول مورد نیاز مشاغل برای ادامۀ

فعالیت، در قالب قرض، نقشی حیاتی دارند.